Antes da greve dos caminhoneiros, a demanda enfraquecida por lácteos dividia opiniões sobre a continuidade da valorização do leite em junho e julho, mesmo este sendo período de entressafra. Por um lado, a oferta vinha sendo reduzida mês a mês, refletindo o desestímulo de produtores em investir na atividade, depois de um 2017 difícil.

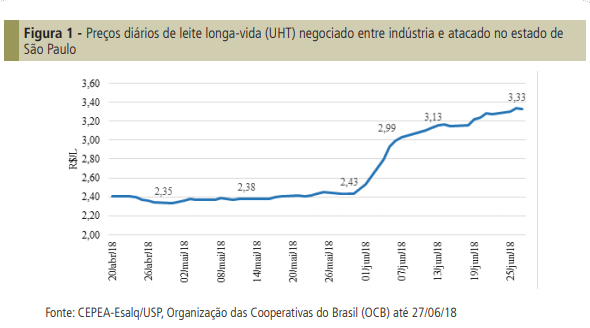

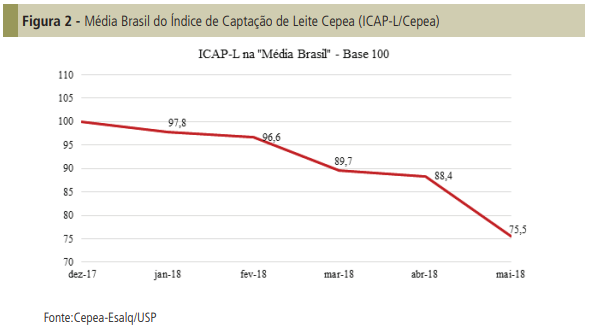

De janeiro a abril, o Índice de Captação de Leite do Cepea (ICAP-L) caiu 11,6%, ao passo que o preço ao produtor subiu 23,7%. Naquele momento, a indústria enfrentava sérias dificuldades em repassar a valorização da matéria-prima aos derivados. O preço do leite longa-vida (UHT), principal lácteo consumido no País, aumentou 22,3% de janeiro a maio (atacado do estado de SP).

Contudo, entre abril e maio, as negociações limitadas resultaram em promoções para elevar a liquidez, de modo que o preço médio recuou 0,38% no período. A greve no final de maio, no entanto, comprometeu o fornecimento de insumos para a produção, a dieta dos animais e também a qualidade do leite, além de ter causado o descarte de milhares de litros da matéria-prima. Nesse cenário, o ICAP-L caiu expressivos 14,4% de abril para maio, enquanto o preço ao produtor se elevou em 3,34% em junho.

No laticínio, após o desabastecimento de matéria-prima por conta da greve, os preços dos derivados também subiram no começo de junho. O longa-vida, termômetro para o setor, se valorizou quase 30% na primeira quinzena de junho. Na segunda metade do mês, a valorização foi menos intensa, de 5,8%. A forte redução da oferta de leite no campo e a necessidade de empresas em recompor estoques elevaram ainda mais a competição de laticínios, situação que deve sustentar os preços ao produtor em julho (referentes ao leite captado em junho).

Mesmo com o início da safra no Sul do País, a pressão da baixa oferta para os próximos meses ainda é forte, atrelada ao atraso das chuvas no Sul, à elevação dos preços dos grãos e ao grande número de produtores que deixaram a atividade no último ano. Além disso, o racionamento da dieta dos animais, por conta da escassez de insumos durante a greve, também pode comprometer o funcionamento fisiológico dos animais, os picos de lactação e a produtividade nos próximos meses. Assim, é possível que a menor oferta continue a sustentar os preços nos próximos meses. Por outro lado, é importante ressaltar que o poder de compra do consumidor segue enfraquecido.

Assim, a recente absorção das altas ocorreu em função do cenário crítico de desabastecimento, mas sua continuidade é incerta. É possível que a estabilidade que antecede a queda de preços tipicamente observada em setembro possa se adiantar neste ano.

Fonte: CEPEA/Terra Viva