Imagem Divulgação Freepik

Imagem Divulgação FreepikO cenário econômico global segue complexo e um novo desafio surge a cada momento. Há quase quatro anos, o mundo conviveu com a pandemia da Covid, em um ambiente de extrema incerteza e que gerou maiores gastos governamentais, inflação e, posteriormente, enfraquecimento da demanda. A China, que também enfrenta problemas no mercado imobiliário, viu sua economia crescer menos, reduziu importações e contribuiu para queda no preço das commodities. Em fevereiro de 2022, veio a Guerra entre Rússia e Ucrânia, que ainda se arrasta. São países importantes nos mercados de fertilizantes, combustíveis e alimentos.

Em um mundo já repleto de adversidades surge o conflito entre Israel e Palestina, que se complica a cada dia, podendo inclusive desencadear conflitos maiores, envolvendo outros países. O mundo tem carência de lideranças e instituições fortes, o que dificulta a solução de conflitos. Diante deste contexto, tem-se ainda taxas de juros mais altas nos Estados Unidos e Europa, que estão lidando com inflação elevada.

No mercado de lácteos, os preços internacionais do leite em pó tiveram quedas consecutivas iniciadas no começo de 2022, mas que parecem estar em processo de reversão, ainda que lento. A piora na rentabilidade das fazendas ao redor do mundo reprimiu a oferta nos grandes exportadores de lácteos. No Brasil, a queda na rentabilidade do setor de produção de leite também vem ocorrendo. Em diversos estados, produtores menores já recebem pelo leite vendido preços inferiores a R$1,80/litro, o que não remunera a atividade. Em 2023, não houve entressafra nos preços, já que a queda de produção foi suprida pelas importações, resultando em maior oferta de leite. De janeiro a setembro deste ano, enquanto a produção cresceu 1,4% em relação ao mesmo período de 2022, a disponibilidade subiu 5,3%. De janeiro a outubro, as importações brasileiras de lácteos somaram 1,766 bilhão de litros de leite equivalente, ou seja, uma média mensal de 176 milhões de litros.

Os principais derivados lácteos no mercado atacadista registraram queda de preços ao longo do ano e aparentemente atingiu-se o piso. No leite UHT, as cotações saíram de quase R$5/litro no início de abril para R$3,60/litro em outubro. Nas últimas semanas houve ligeira alta, com preço próximo de R3,80/litro (Boletim de Preços CILeite). Para o queijo muçarela, o movimento foi parecido, com preços recuando de R$33/kg para R$27/kg. As margens industriais estão ruins, com diversos laticínios amargando prejuízo nas principais commodities. O mix de vendas, neste momento, faz muita diferença no resultado da empresa. No campo, a consequência da queda na rentabilidade do produtor já reflete no volume de produção, com a oferta enfraquecendo marginalmente nos últimos meses.

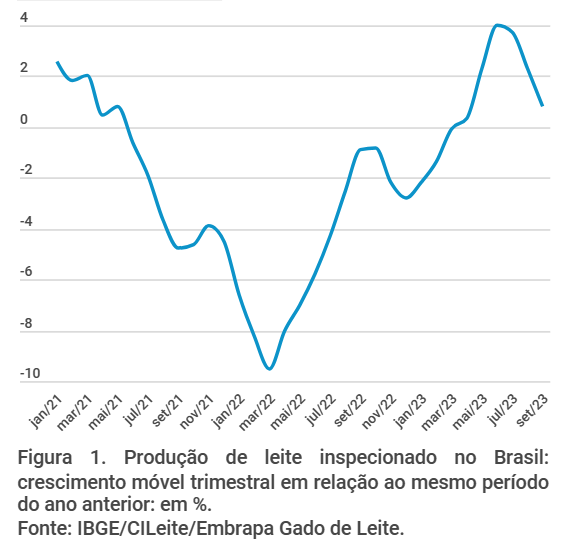

O crescimento da produção de leite no terceiro trimestre foi de apenas 0,8% em relação ao ano passado (Figura 1). É provável que essa produção siga fraca também no último trimestre e início de 2024, o que poderá voltar a sustentar os preços. É possível que a queda de preços esteja próxima do fim, por algumas razões: 1) desaceleração da produção interna; 2) ligeira recuperação nos preços internacionais; e 3) decreto 11.732/2023, que entrará em vigor em janeiro/2024 tende a limitar a importação de leite.

Mas, existem outros fatores em curso que ainda não refletiram na demanda e que devem ajudar a alavancar o consumo, mesmo que de forma modesta. O PIB brasileiro deve fechar 2023 com crescimento próximo a 3%, o que é positivo. As taxas de desemprego, número de pessoas ocupadas e massa de salários estão em patamares favoráveis. Além disso, os preços dos lácteos mais baixos e o grande volume de recursos do Bolsa Família contribuem para uma expansão nas vendas. Portanto, esse balanço de perspectivas de oferta versus demanda sugere um mercado bem mais equilibrado no final de 2023 e início de 2024, lembrando que, em abril, já se inicia novamente a entressafra brasileira.

Mas, é importante tirar lições da crise. Uma delas é trabalhar para o aumento do consumo per capita. Os crescimentos de renda e população têm sido tímidos, necessitando de mais inovações que impulsionem o consumo e que atendam as diferentes faixas etárias brasileiras, inclusive a dos idosos, que ganha espaço na pirâmide etária do país. Além disso, a cadeia produtiva precisa seguir em busca de maior eficiência e escala, reduzindo custos, para se tornar mais resiliente às crises.

Fonte: Centro de Inteligência do Leite (CILeite/Embrapa)